Viera Martina Rachmawati

Viera Martina Rachmawati

Oleh: Viera Martina Rachmawati*

Kondisi Pandemi Covid-19 yang sampai saat ini masih belum berakhir, telah membawa dampak bukan saja terhadap masalah kesehatan tetapi terhadap perekonomian serta masalah sosial. Pembatasan berbagai aktivitas masyarakat dalam upaya menurunkan tingkat penularan Covid-19 dengan kebijakan PSBB (Pembatasan Sosial Berskala Besar) maupun PPKM (Pemberlakuan Pembatasan Kegiatan Masyarakat) telah membawa dampak terjadinya penurunan pada perekonomian masyarakat yang pada akhirnya berdampak pula pada pertumbuhan ekonomi Indonesia yang tumbuh negatif 5,32% pada semester II tahun 2020.

Baca Juga: Jokowi Apresiasi Pencapaian WTP Kementerian ATR/BPN, AHY: Bentuk Tanggung Jawab APBN

Dalam kondisi demikian maka peran pemerintah melalui APBN menjadi faktor yang sangat penting dalam upaya penanggulangan Covid-19 dan pemulihan ekonomi nasional. Oleh karena itu percepatan belanja negara melalui APBN menjadi suatu keniscayaan. Sumber pendapatan untuk membiayai belanja negara pada APBN yang berasal dari penerimaan dalam negeri terdiri dari penerimaan perpajakan dan penerimaan negara bukan pajak (PNBP).

Pendapatan negara yang berasal dari Penerimaan Negara Bukan Pajak (PNBP) Kementerian Negara/Lembaga (K/L) dari tahun ke tahun menunjukan trend peningkatan, walaupun pada tahun 2020 mengalami penurunan akibat dampak pandemi Covid-19. Hal ini menunjukan bahwa peran PNBP sebagai sumber pendapatan negara dalam APBN semakin penting sebagai pendorong akselerasi belanja negara.

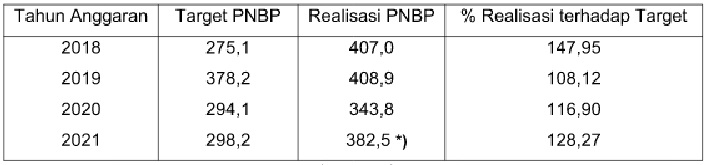

Tabel: Target PNBP dan Penerimaan Setoran PNPB Secara Nasional (triliun rupiah)

Baca Juga: Wakil Komisi X DPR RI Berharap Renovasi Stadion Kanjuruhan Rampung Akhir Tahun ini

Sumber Data: Materi sosialisasi PMK.110/PMK.05/2021

*) Konferensi Pers APBN Kita, 21 Des 2021 (Realisasi sd 30 Nov 2021)

Baca Juga: Kritik Jokowi-Ma’ruf, Jusuf Kalla: Pemerintah Sekarang Habiskan Anggaran untuk Hal Tidak Efisien

Disisi lain, pelaksanaan belanja negara yang dananya bersumber dari PNBP masih kurang efektif karena belanja cenderung menumpuk diakhir tahun, hal ini disebabkan karena K/L memperoleh besaran Maksimal Pencairan PNBP (MP PNBP) sebagai dasar penggunaan PNBP menjelang akhir tahun karena proses penetapan MP PNBP memerlukan waktu yang relatif lama dengan banyaknya dokumen yang harus disiapkan serta proses penetapannya masih dilakukan secara manual. Akibatnya banyak penandatangan kontrak untuk pengadaan barang dan jasa dilakukan di triwulan IV.

Kondisi-kondisi tersebut diatas tidak mendukung upaya akselerasi belanja negara yang sumber dananya berasal dari PNBP. Untuk mengatasi permasalahan tersebut Menteri Keuangan telah menerbitkan Peraturan Menteri keuangan Nomor 110/PMK.05/2021 tanggal 9 Agustus 2021 tentang Tata Cara Penetapan Maksimum Pencairan Penerimaan Negara serta Direktur Jenderal Perbendaharaan telah menerbitkan Peraturan Direktur Jenderal Perbendaharaan Nomor PER-8/PB/2021 tanggal 8 September 2021 tentang Petunjuk Teknis Penetapan Maksimum Pencairan Penerimaan Negara Bukan Pajak (MP PNBP) Secara Elektronik, sebagai simplifikasi dari sisi regulasi. PER-8/PB/2021 disamping sebagai petunjuk teknis juga menjadi salah satu jawaban atas lambatnya penetapan MP PNBP yang sebelumnya dilaksanakan secara manual.

Tujuan diterbitkannya dua peraturan tersebut diatas antara lain untuk: Pertama, akselerasi realisasi belanja dan capaian output satker; satker dapat langsung mencairkan anggaran sejak awal tahun anggaran sehingga dapat menghindari penumpukan realisasi pada akhir tahun anggaran karena menunggu penerimaan PNBP serta mempercepat pencapaian output.

Baca Juga: Pemerintah Pusat Anggarkan Rp327 Triliun untuk Perbaiki Jalan Rusak di Seluruh Daerah

Kedua, simplifikasi proses pencairan anggaran; MP PNBP dapat dilakukan dalam tiga tahap berdasarkan usulan dan pengurangan dokumen dalam rangka pengusulan MP.

Ketiga, modernisasi mekanisme pencairan anggaran dengan optimalisasi penggunaan sistem teknologi dan informasi; konfirmasi dilakukan dengan mekanisme tagging data setoran PNBP melalui aplikasi dimana input setoran dan data MP PNBP diproses secara sistem, dengan penggunaan aplikas dapat dicegah penerbitan SPM/SP2D melebihi MP PNBP.

Keempat, penyesuaian terhadap regulasi UU No 9 Tahun 2018 tentang PNBP dan PP turunannya yaitu PP 58 Tahun 2020 tentang Pengelolaaan PNBP untuk menjawab permasalahan dan tantangan dalam pengelolaan PNBP.

Baca Juga: DAU 2023 Berkurang Rp200 Miliar, Ketua DPRD Gresik Berharap Tertutup dengan PAD

Pola penggunaan PNBP pada Kementerian Negara/Lembaga dapat dilaksanakan secara terpusat dan tidak terpusat dengan mekanisme penetapan MP PNBP yang berbeda. MP PNBP terpusat ditetapkan oleh Kantor Pusat Direktorat Jenderal Perbendaharaan, sedangkan untuk penggunaan PNBP tidak terpusat, MP PNBP ditetapkan oleh Kanwil Ditjen Perbendaharaan. MP PNBP ditetapkan dengan mempertimbangkan antara lain: (a) realisasi setoran PNBP dan belanja tahun anggaran berjalan; (b) realisasi setoran PNBP dan belanja sumber dana PNBP dalam kurun waktu 3 (tiga) tahun sebelumnya; (c) proyeksi setoran PNBP dan belanja tahun anggaran berjalan; (d) rencana pelaksanaan program/kegiatan tahun anggaran berjalan; (e) hasil monitoring dan evaluasi.

MP PNBP diatur dalam tiga tahap dengan ketentuan: tahap I maksimal 60% dari pagu DIPA sumber dana PNBP, diajukan paling cepat di Bulan Januari. Tahap II maksimal 80%, diajukan paling cepat di Bulan Juli dan tahap III maksimal 100% dan diiajukan paling cepat di Bulan Oktober.

Dilihat tujuan pengaturan baru dalam pemberian MP PNBP dapat dipastikan akan terjadi akselerasi belanja negara yang sumber dananya berasal dari PNBP karena satker dapat merealisasikan belanjanya mulai awal tahun anggaran. Satker sudah dapat memiliki dana untuk merealisasikan belanjanya yang bersumber dari PNBP maksimal sebesar 60% dari pagu DIPA pada Bulan Januari walapun penerimaannya belum ada.

Baca Juga: Sri Mulyani Jadi Penguji Dalam Promosi Doktor Anggota DPR

Hal ini berbeda dengan aturan sebelumnya di mana MP PNBP diterbitkan setelah penerimaan setorannya masuk ke kas negara.

Simplifikasi dan fleksibiltas dari sisi regulasi serta proses penetapan MP PNBP yang telah difasilitasi secara elektronik, akan sangat menunjang akselerasi belanja negara yang saat ini memang sangat diperlukan dalam upaya mendorong pemulihan ekonomi nasional akibat pandemi COVID-19.

Namun demikian, peran verifikasi, penilaian terhadap realisasi setoran PNBP dan belanja untuk tahun anggaran berjalan maupun dalam kurun waktu 3 tahun sebelumnya serta proyeksi setoran PNBP sampai dengan akhir tahun anggaran berjalan dari K/L dan satker penghasil PNBP yang dilakukan oleh Kantor Pusat Ditjen Perbendaharaan maupun oleh Kanwil Ditjen Perbendaharaan menjadi hal yang sangat penting.

Baca Juga: Cak Imin Usulkan 20 Persen APBN untuk Kembangkan Potensi Generasi Milenial

Apabila dari hasil verifikasi, penilaian serta proyeksi penerimaan dari K/L atau satker penghasil PNBP belum memenuhi syarat untuk diberikan MP PNBP maksimal sesuai ketentuan, maka persetujuan MP PNBP harusnya tidak diberikan maksimal, sehingga akselerasi belanja negara pada K/L yang bersumber dari PNBP terwujud dengan tetap menjaga tata kelola yang baik dan akuntabel serta mencegah terjadinya belanja PNBP yang melebihi realisasi penerimaan PNBP di akhir tahun anggaran.

(Penulis adalah Kepala Seksi Supervisi dan Proses Bisnis Kanwil Ditjen Perbendaharaan Provinsi Nusa Tenggara Barat)

Cek Berita dan Artikel yang lain di Google News

Berita Terkait

BANGSAONLINE VIDEO